Imaginez un employé virtuel disponible 24h/24h, 7j/7j, qui opère les transactions quotidiennes au sein d’une direction financière… N’imaginez plus, cela existe déjà. Cependant, cela s’applique majoritairement sur du transactionnel très standard et de nombreuses choses restent à mettre sous contrôle.

Maintenant, imaginez cet employé virtuel, capable de gérer des transactions et opérations les plus complexes du quotidien, les exceptions aux règles de gestion… Imaginez toujours, mais cela ne devrait pas tarder. Alors, qu’en est-il de l’opérationnel dans la fonction finance?

Quelles actualités technologiques pour l'opérationnel dans la fonction finance ?

Les besoins des acteurs des communautés financières et comptables évoluent. Pourquoi ces acteurs doivent-ils encore se contenter de « l’excellerie » traditionnelle avec une multiplicité de saisies manuelles, répétitives, des contrôles de premier niveau et autres rapprochements simplifiés ?

Les outils du marché proposent déjà des fonctionnalités et interfaces user friendly, des bases interconnectées que d’autres métiers très orienté client ont déjà adoptées.

Alors pourquoi la fonction finance semble avoir du retard sur l’utilisation de technologies innovantes ?

La fonction finance commence réellement à embrasser le virage d’une automatisation complète de ses processus, en se dotant d’outils encore plus rapides, flexibles, précis, mobiles et sécurisés…

- Plus rapides… Les interfaces automatisées, la dématérialisation, le RPA (Robotic Process Automation), le machine learning, offrent déjà la possibilité de faciliter le traitement des tâches répétitives, manuelles, chronophages, basées sur des règles sans jugement. Il devient facile d’automatiser ces tâches répliquant les actions quotidiennes du « bureau ».

- Plus flexibles… Le cloud offre une marge de manœuvre intéressante en termes d’administration des systèmes d’informations et de maintenance évolutive. Plus besoin de gérer des serveurs et une infrastructure complexe, il suffit d’avoir des ressources pour coder. Cela facilite l’intégration de nouvelles fonctionnalités tout en permettant une réduction des coûts. En termes d’évolutivité, un besoin symbolique dans la fonction finance concerne la remontée et le partage d’informations qualitatives, pour la compréhension des rapports d’activités et des résultats. Le commentaire d’activité devient tout aussi important que le chiffre lui-même. L’aspect collaboratif répond parfaitement à cette demande.

- Plus précis… Les directions financières ont rapidement compris l’importance du big data pour proposer des rapports plus complets. Mais l’enjeu du big data pour ces Directions se situe tout particulièrement sur le prédictif. Les EPM (Enterprise Performance Management) doivent permettre d’intégrer facilement de nouvelles données afin d’anticiper les évolutions du marché et de mesurer leurs impacts sur le développement stratégique mais aussi sur leur organisation.

- Plus mobiles… La multiplication de l’utilisation des smartphones et tablettes par les responsables administratifs et financiers souligne leur intérêt, non seulement pour l’accès digital à l’information, mais également pour l’optimisation des étapes de validation des processus de back office et de reporting de gestion.

- Plus sécurisés… Les attaques informatiques sont devenues une préoccupation majeure pour les directions financières. Elles peuvent mettre en péril la production des comptes, mais surtout laisser la place à des cas de fraudes. Les systèmes d’information financiers dernière génération dans le cloud sont parvenus à rassurer les directions financières sur cette problématique, en répondant aux exigences de contrôles internes et de RGPD (Règlement Général de Protection des Données).

L’ensemble de ces technologies est aujourd’hui plus ou moins intégré au sein des directions financières. La fonction finance fait maintenant face à une nouvelle génération de technologies. Les directions financières les mieux placées commencent à intégrer les nouveautés apportées par :

La robotisation

L’intelligence artificielle

Le Big Data

RPA, le comptable 2.0…vraiment ?

Le RPA parait être le parfait outil pour des tâches répétitives, manuelles, chronophages, basées sur des règles sans jugement. Il devient facile d’automatiser ces tâches répliquant les actions du desktop.

Il fonctionne comme un opérateur virtuel géré par les équipes opérationnelles ou par un autre robot ordonnanceur de tâches. Il permet d’effectuer des tâches et transactions sur les systèmes existants (y compris les ERP les plus utilisés du marché). Les robots s’intègrent avec les logiciels existants sans perturber l’environnement SI de l’organisation. Il cherche, traite, analyse des données sur les différents SI.

Selon un mode d’apprentissage supervisé, le RPA collecte, trie, consolide, retravaille les données au travers d’une routine bien définie.

De plus, la barrière technique est très basse, le RPA ne requérant pas de capacités de programmation. En simulant des actions d’utilisateurs sur les applications existantes, il permet de modéliser des actions par des scripts / enregistreurs / drag & drop avec pas ou peu de développement de code. Les outils leader du marché proposent près de 500 fonctionnalités (clique, téléchargement, saisie, contrôle entre deux documents, écriture et envoi de mail, lecture de mail type, copier, coller, sauvegarde…). Des bibliothèques de bot, partagées par les communautés, sont déjà disponibles sur des processus et outils existants.

Les bénéfices de gain de productivité et de temps sont facilement envisageables avec des robots qui vont pouvoir effectuer des tâches qui accaparent le temps des employés inutilement.

Le RPA permettrait aux entreprises d’exécuter les processus métier cinq à dix fois plus rapidement, ce qui, sur le papier, laisse supposer :

- Un gain de temps: réduire les délais de production sur les processus financiers en éradiquant des saisies manuelles de données parmi plusieurs systèmes d’informations non intégrés, en réduisant l’excellerie et les opérations de copier / coller

- Une meilleure qualité de l’information: disposer de rapports fiables, justes et visuellement parlants en les intégrant aux outils du métier : Excel, SAP, Oracle, Citrix

- Un élargissement des compétences: se concentrer sur les activités à valeur ajoutée pour une meilleure évaluation de la performance de votre organisation

Des initiatives pour préparer le terrain de l’AI

Les programmes digitaux « nouvelle génération » au sein des directions financières ne sont pas légion : moins de 16% du panel interrogé dans notre baromètre DAF Digital se lance ce type de projet.

Il y a encore peu, ces technologies n’étaient pas jugées matures. Aujourd’hui, on assiste aux premières vagues de programme de robotisation des fonctions support avec en haut de la liste, la fonction finance.

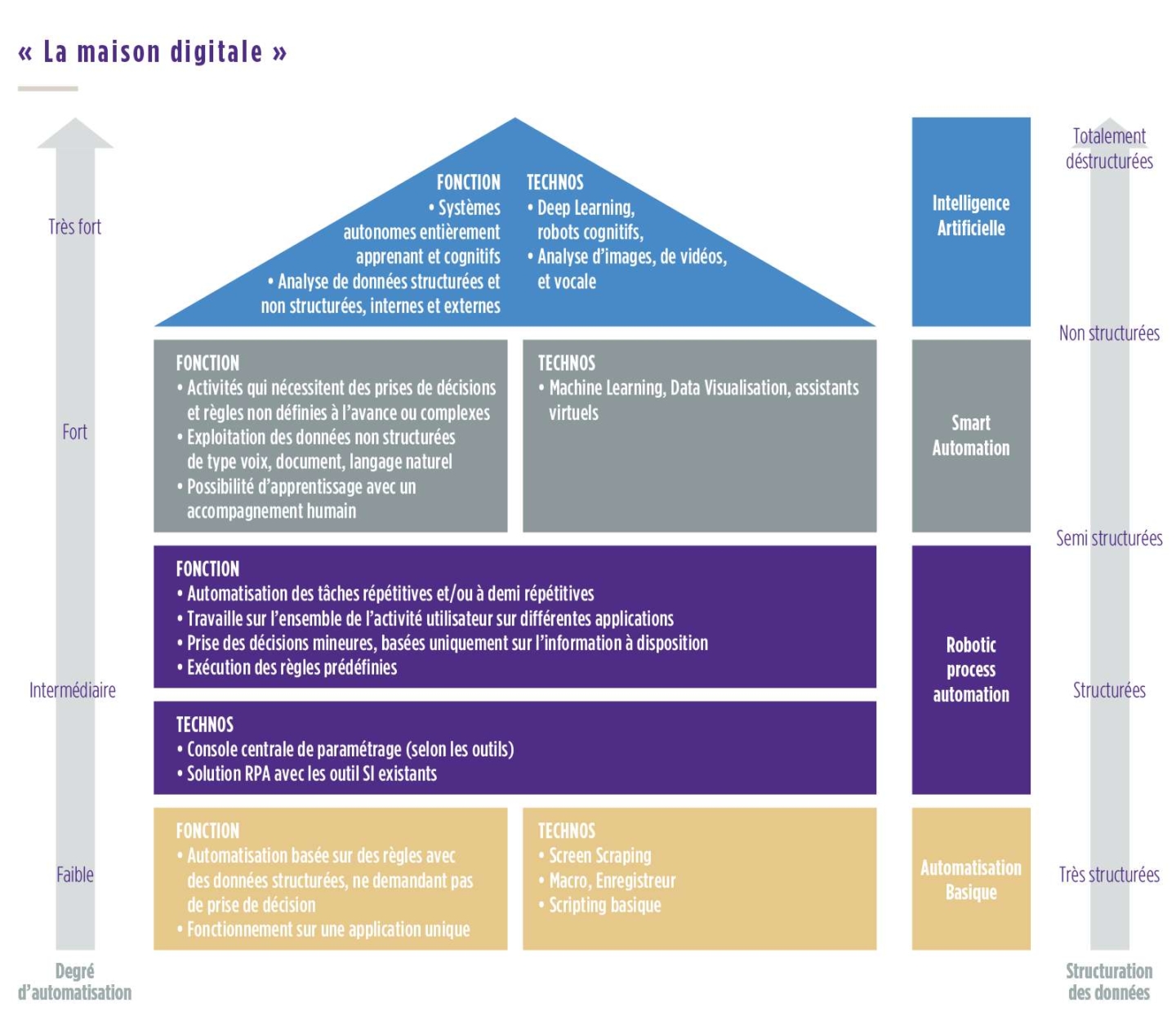

Néanmoins, le RPA reste une solution tactique et transitoire dans la transformation des fonctions supports et de leur système d’information. Elle est une étape avant une meilleure interconnexion des SI et un apprentissage plus intelligent.

Mauvaise qualification, mauvais choix de processus, réplication de cas d’usage non adaptés à l’environnement, POC (Proof Of Concept) à la marge, critères de succès non définis, évolution des compétences, impacts sociaux et RH non pris en compte sont autant d’éléments qui ressortent des programmes de RPA créant de la déception.

Si ces programmes annoncent une industrialisation des métiers comptables et financiers, ils doivent encore être façonnés, cadrés, intégrés dans la stratégie globale d’un groupe et surtout accompagnés. C’est seulement quand ces programmes seront maîtrisés et démocratisés, qu’ils fonderont le socle de la nouvelle maison digitale vers du machine learning, de la smart automation, et enfin de l’intelligence artificielle.

L’opérationnel dans la fonction finance est amené à disparaître, la RPA est un signe avant-coureur, mais qui doit encore être maitrisé, accepté et généralisé. Le machine learning deviendra de plus en plus intelligent en exploitant une base historique déjà robotisée. Enfin, l’AI signera l’achèvement et la finalisation de la toiture de la nouvelle maison digitale avec des systèmes entièrement apprenant et cognitifs, pouvant analyser de données structurées et non structurées, interne et externes, sous tout type de format.

Machine Learning, deep Learning, robots cognitifs, assistants virtuels, analyse d’images, de vidéos, vocale, de fil d’actualité… tant de technologies déjà utilisées au quotidien qui font progressivement leur apparition dans les métiers de la fonction finance et vont nécessiter une refonte des préceptes actuels de nos directions financières mais surtout un changement de périmètre et un nouveau paradigme du métier.

Des tâches à plus forte valeur ajoutée…

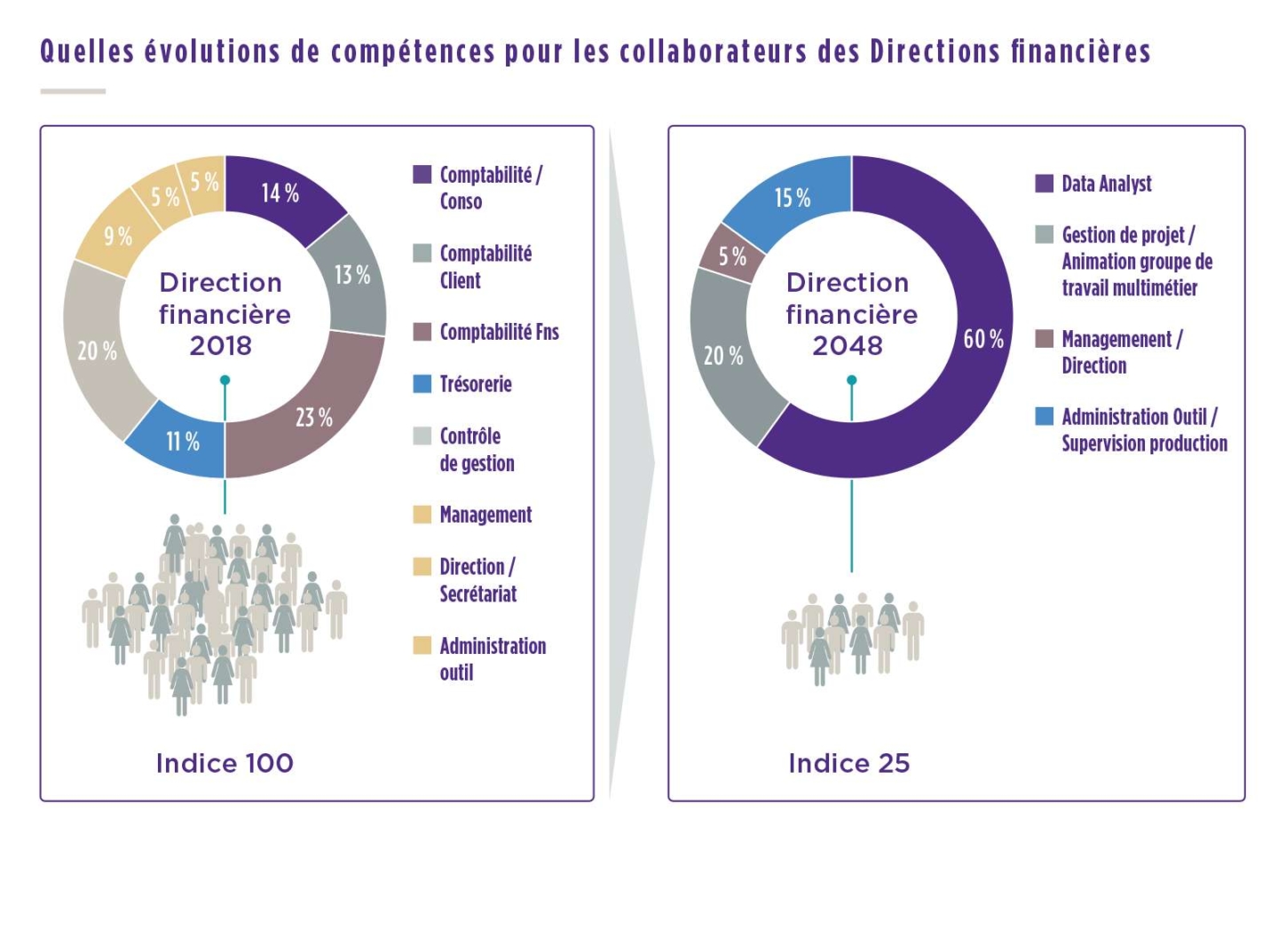

« 60% des métiers qui seront exercés d’ici 2030 n’existent pas encore ! ». L’impact des évolutions technologiques va transformer de nombreux métiers, y compris et surtout ceux de la finance d’entreprise. De nombreuses études ciblent le métier de comptable, dans sa forme actuelle, comme étant l’un métiers les plus menacés par la robotisation avec une probabilité de disparition de 97 %. Selon une étude menée par le think tank libéral , la période d’extinction estimée se situe entre 2041 et 2056.

La formation sera encore plus importante afin de valoriser des compétences humaines et intellectuelles face à l’intelligence artificielle. Cette transformation des compétences requise doit d’ores et déjà être intégrée dans les plans de formation. Imaginer des directions financières ne se concentrant que sur des tâches à forte valeur ajoutée devient une perspective plus que réaliste. Cette perspective doit faire des émules, particulièrement sur des métiers qui connaissent de plus en plus de difficulté à attirer les jeunes générations.

Historiquement, la fonction finance s’est tournée vers la production intensive de données financières. En considérant les optiques de digitalisation, la fonction finance a l’opportunité de détecter des activités à faible valeur ajoutée pour s’orienter :

Historiquement, la fonction finance s’est tournée vers la production intensive de données financières. En considérant les optiques de digitalisation, la fonction finance a l’opportunité de détecter des activités à faible valeur ajoutée pour s’orienter :

- De la production de tableau et l’analyse à l’orientation des décisions stratégiques

- De l’extraction et transformation de données à la maîtrise des SI et l’exploitation de données structurées et non structurées

- De processus semi-annuel à des processus entièrement automatisés

- De la participation au déploiement de nouveaux outils financiers à l’implication dans des projets de transformation majeure de l’entreprise, y compris sur d’autres métiers pour endosser réellement le fameux costume du business partner

… qui vont demander de nouvelles compétences et une évolution des profils

Les impacts de cette digitalisation sur le métier et l’humain doivent conduire à un changement d’état d’esprit et des compétences en rupture avec ce qui se fait aujourd’hui :

Des « Hard Skills » orientées décisionnelles :

- Au-delà des compétences financières, des compétences de statisticiens, data scientist, spécialiste du comportement économique seront nécessaires pour permettre se focaliser sur l’interprétation et l’aide à la décision en utilisant les capacités prospectives et prescriptives

Des « Techs skills » orientées sur la donnée et l’évolutivité :

- Garantir la qualité et la fiabilité des données, leur gouvernance, leur utilisation et leur exploitation

- Disposer de capacité à paramétrer, coordonner des activités de supervisions de production, piloter des robots, de l’AI, accompagner leur évolution

Des « Soft Skills » :

- Mettant en avant les qualitésrelationnelles, pédagogiques, l’accompagnement, la capacité d’animation de groupe de travail, et la gestion de projet agile

De là à imaginer une direction financière sans « production », il n’y a qu’un pas à franchir…